דים אמור

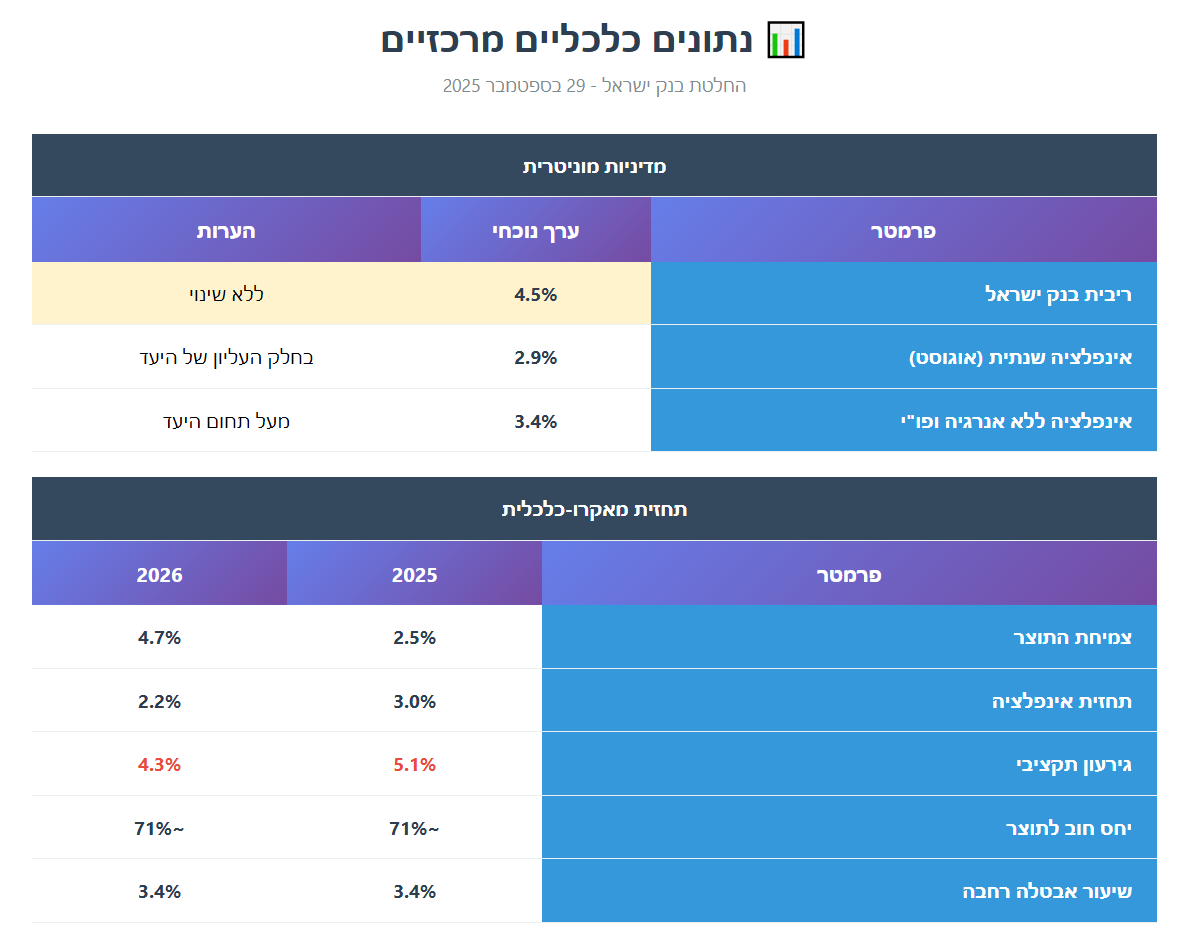

הוועדה המוניטרית של בנק ישראל החליטה ב-29 בספטמבר 2025 להותיר את הריבית ללא שינוי ברמה של 4.5 אחוזים, על רקע סביבת אי ודאות גיאופוליטית גבוהה שנובעת מהתעצמות הלחימה בעזה והרעה בסנטימנט הבינלאומי כלפי ישראל. החלטה זו משקפת את המורכבות הכלכלית שהמשק הישראלי מתמודד עמה, כאשר האינפלציה נותרת בחלקו העליון של תחום היעד ושוק העבודה ממשיך להיות הדוק.

קצב האינפלציה בשנים עשר החודשים האחרונים ירד מעט ועמד על 2.9 אחוזים, בחלקו העליון של תחום היעד של בנק ישראל. מדד המחירים לצרכן של חודש אוגוסט עלה ב-0.7 אחוזים, כאשר מתחילת השנה האינפלציה מתאפיינת בתנודתיות משמעותית. בניכוי אנרגיה ופירות וירקות, השיעור השנתי של האינפלציה עמד על 3.4 אחוזים. בחודש אוגוסט, קצב האינפלציה השנתי של הרכיבים הבלתי סחירים עמד על 3.6 אחוזים, בעוד שהקצב השנתי של אינפלציית הרכיבים הסחירים ירד ל-1.7 אחוזים.

החזאים צופים שבחודשים הקרובים האינפלציה השנתית תישאר קרובה לגבול העליון של היעד, ואף תחצה את הגבול כלפי מעלה, ותחל להתמתן רק בתחילת שנת 2026. הציפיות לאינפלציה לשנה קדימה מהמקורות השונים נמצאות סביב מרכז תחום היעד, והציפיות לשנה השנייה ואילך מוסיפות לשהות גם הן בקרבת מרכז היעד. להערכת הוועדה המוניטרית, קיימים מספר סיכונים להאצה אפשרית באינפלציה, ביניהם ההתפתחויות הגיאופוליטיות והשפעותיהן על הפעילות במשק, עלייה בביקושים לצד מגבלות היצע, ההתפתחויות הפיסקליות והרעה בתנאי הסחר העולמיים.

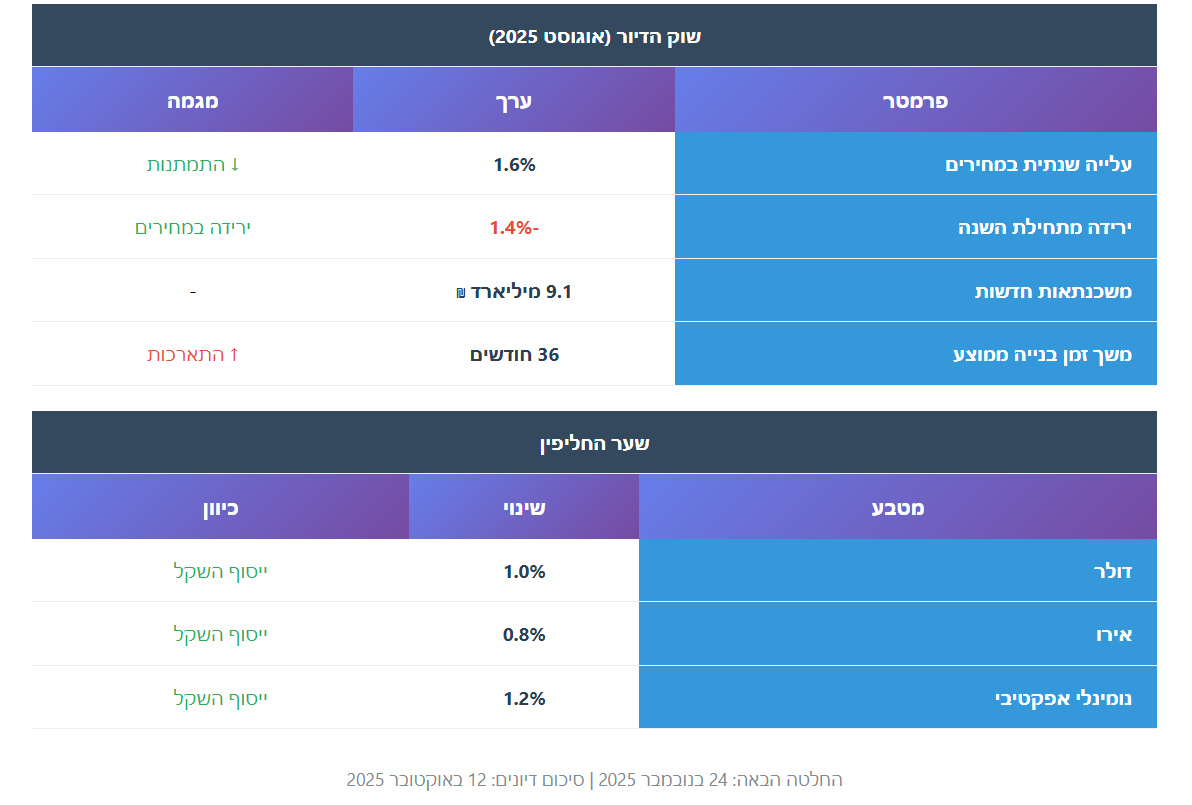

מאז החלטת הריבית האחרונה, נרשם ייסוף בשיעור של אחוז אחד בערכו של השקל מול הדולר ו-0.8 אחוזים מול האירו. במונחים נומינליים אפקטיביים יוסף השקל ב-1.2 אחוזים. התחזקות השקל מגיעה על רקע המשך הלחימה והאי ודאות במשק.

חטיבת המחקר של בנק ישראל עדכנה את התחזית המקרו כלכלית, תחזית המאופיינת ברמה גבוהה של אי ודאות. התחזית גובשה לאחר גיוס מילואים נרחב ותחילתו של מהלך קרקעי משמעותי ברצועת עזה, ותחת ההנחה שהלחימה בעזה תמשך בעצימות משתנה ותסתיים במהלך הרבעון הראשון של 2026. על פי הערכת החטיבה, בתרחיש זה התוצר צפוי לצמוח ב-2.5 אחוזים וב-4.7 אחוזים בשנים 2025 ו-2026 בהתאמה, לעומת 3.3 אחוזים ו-4.6 אחוזים בתחזית יולי. בשנים אלו שיעור האבטלה הרחבה בגילי העבודה העיקריים צפוי לעמוד בממוצע על 3.4 אחוזים.

שיעור האינפלציה במהלך שנת 2025 צפוי לעמוד על שלושה אחוזים, ובמהלך 2026 על 2.2 אחוזים, זאת בהשוואה ל-2.6 אחוזים ב-2025 ו-2 אחוזים ב-2026 בתחזית יולי. הגרעון בתקציב הממשלה צפוי להסתכם ב-5.1 אחוזי תוצר בשנת 2025 ו-4.3 אחוזים בשנת 2026, ויחס החוב לתוצר צפוי לעמוד על כ-71 אחוזים בסוף 2025 וב-2026.

אי הוודאות בתחזית זו באה לידי ביטוי במנעד רחב במיוחד של תרחישים ביטחוניים המהווים סיכונים לתחזית לשני הכיוונים. סיכון לתחזית כלפי מטה יכול לנבוע מהתארכות נוספת של הלחימה בה מגבלות ההיצע והפגיעה בסנטימנט כלפי ישראל נמשכים, מצב שימשיך להעיב על ההשקעות ועל התאוששות הפעילות, כפועל יוצא הצמיחה תהיה נמוכה יותר והגירעון בתקציב המדינה יתרחב. מנגד, בימים האחרונים מתקיימות שיחות העשויות להבשיל לכדי הסכם הפסקת אש ואף לסיום המלחמה, שיקל על מגבלות ההיצע במשק ויתמוך בהרחבת הפעילות.

האינדיקטורים השוטפים למצב הפעילות הכלכלית במשק באוגוסט מעידים על המשך התאוששות מתונה של הפעילות. נתוני ההוצאות בכרטיסי אשראי במחירים שוטפים מצביעים על המשך התאוששות לאחר הירידה החדה עם פרוץ מבצע עם כלביא, ובנתוני הקצה הם שוהים ברמה הגבוהה מעט מקו המגמה. המאזן המצרפי בסקר המגמות בעסקים של הלשכה המרכזית לסטטיסטיקה לחודש אוגוסט הוסיף לעלות, אך עדיין לא חזר לרמה שקדמה למבצע עם כלביא. גיוסי ההון במגזר ההייטק ברביע השלישי של השנה גבוהים ודומים לרמתם ברביע הקודם.

העודף בחשבון הסחורות והשירותים ירד בחדות ברביע השני של השנה עקב ירידה ביצוא סחורות ושירותים ועלייה ביבוא סחורות ושירותים, בנתוני הקצה חלה התאוששות גם ביצוא. הגירעון המצטבר בתקציב המדינה ב-12 החודשים האחרונים הסתכם בחודש אוגוסט ב-4.8 אחוזי תוצר, ירידה קלה מהחודש הקודם, זאת על רקע המשך העלייה בתקבולי הממשלה ממיסים בחודש אוגוסט שנמצאים ברמה גבוהה בהשוואה למגמה ארוכת הטווח. הממשלה אישרה הגדלה נוספת של תקציב הביטחון ב-31.9 מיליארד שקלים בשנת 2025, בעיקר למימון הוצאות הביטחון בגין מבצעי מרכבות גדעון ועם כלביא.

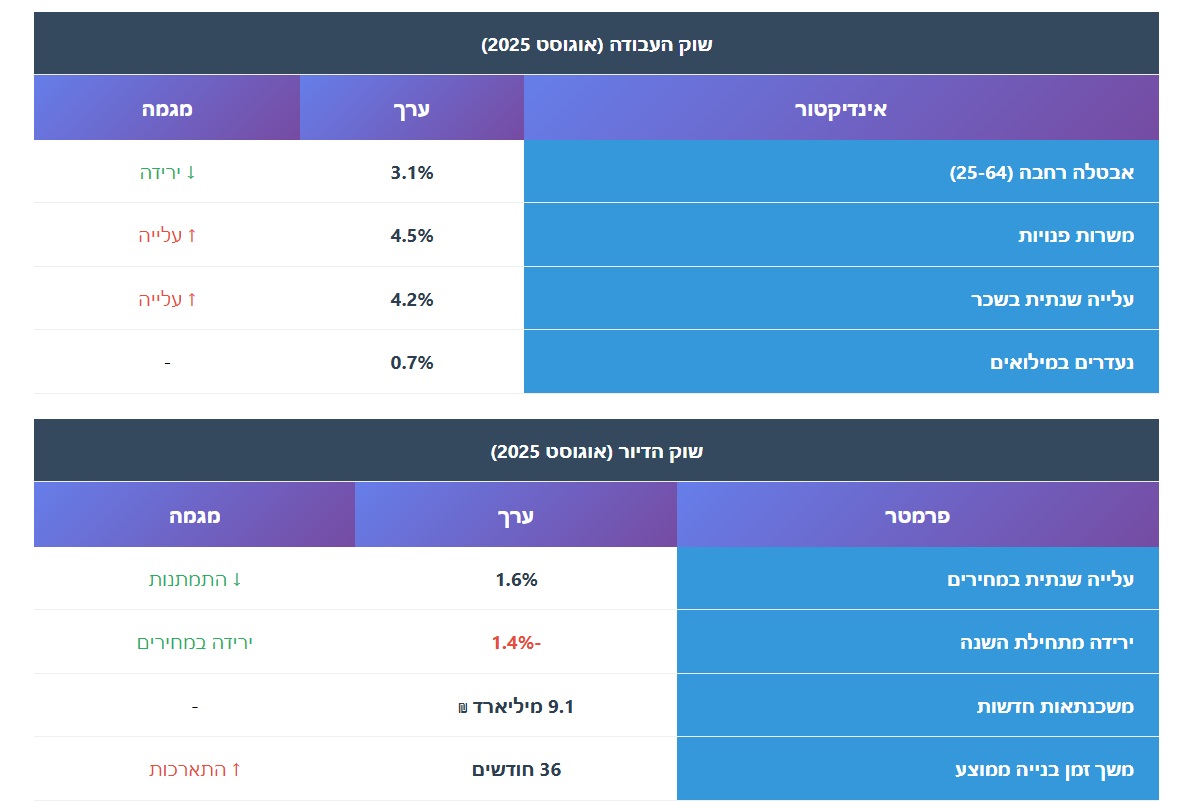

שוק העבודה עודנו הדוק בעיקר בשל מגבלת היצע עבודה בעקבות גיוס המילואים ומחסור בעובדים לא ישראלים. שיעור האבטלה הרחבה של גילאי העבודה העיקריים ירד ועמד בחודש אוגוסט על 3.1 אחוזים. שיעור המשרות הפנויות עלה מעט בחודש אוגוסט ועמד על 4.5 אחוזים. שיעור הנעדרים זמנית בשל שירות מילואים בחודש אוגוסט עמד על 0.7 אחוזים. שיעור התעסוקה ושיעור ההשתתפות של גילאי העבודה העיקריים נמצאים ברמה נמוכה ואף ירדו בחודשים יולי ואוגוסט. נמשכת העלייה בשכר בכלל המשק, כאשר במאי עד יולי השכר גדל ב-4.2 אחוזים במונחים שנתיים בהשוואה לרבעון השלישי של 2023, זאת בהובלת השכר במגזר העסקי.

הפעילות בענף הבנייה מצביעה על תמונה מעורבת ברביע השני של 2025. בניכוי עונתיות, מספר התחלות הבנייה והיתרי הבניה הוסיפו לעלות ונותרו גבוהים במונחים שנתיים, כך שהיקף הפעילות בענף ממשיך להיות משמעותי. מנגד, היקף גמר הבנייה נותר נמוך יחסית תוך המשך התארכות משך זמן הבנייה הממוצע שהגיע ל-36 חודשים, דבר המשקף את התמשכות מחסור בעובדים בענף. על פי נתוני הלשכה המרכזית לסטטיסטיקה בחודש יולי, מלאי הדירות הלא מכורות הוסיף לעלות ונמצא במגמת עלייה מאז אפריל 2022. במקביל, נמשכה מגמת ירידה במספר העסקאות בדירות ובפרט בדירות יד ראשונה. מאז תחילת השנה ירדו מחירי הדירות ב-1.4 אחוזים במצטבר, וקצב העלייה השנתי של המחירים התמתן ועמד על 1.6 אחוזים. סעיף שירותי דיור בבעלות הדיירים באוגוסט המשיך לעלות בקצב שנתי של 4.3 אחוזים, המצביע על דביקות מסוימת. בחודש אוגוסט הועמדו משכנתאות בסך של כ-9.1 מיליארדי שקלים.

לאחר עלייה חדה בחודשים האחרונים, מדדי המניות המקומיים המשיכו לעלות תוך תנודתיות גבוהה. פרמיית הסיכון של ישראל, כפי שבאה לידי ביטוי במרווח סיכון האשראי הלאומי, נותרה ללא שינוי מהותי בתקופה הנסקרת, אך היא עדיין שוהה ברמה הגבוהה מרמתה טרם מלחמת חרבות ברזל, ומרווחי האג"ח הממשלתי הדולרי נותרו ללא שינוי מהותי. תשואת האג"ח הממשלתית השיקלית ל-10 שנים עלתה מעט בתקופה הנסקרת. האשראי למגזר העסקי התרחב בקצב גבוה, ובחודש יולי המשיך לצמוח גם האשראי לעסקים הבינוניים והקטנים. שיעור האשראי העסקי בפיגור מעל 90 יום נותר נמוך יחסית. על פי סקר המגמות לחודש אוגוסט, שיעור העסקים שמדווחים על מגבלת אשראי חמורה במגזרים השונים דומה לרמתו ערב מלחמת חרבות ברזל.

הפעילות הכלכלית הגלובלית מאופיינת במגמה מעורבת. בארצות הברית אי הוודאות הכלכלית בעקבות מדיניות המכסים ומדיניות ההגירה של הממשל הובילה לסימני האטה בשוק העבודה. בגוש האירו ובסין נרשמה התאוששות בפעילות. תחזית הצמיחה הגלובלית עודכנה מעט כלפי מעלה ומדד מנהלי הרכש הגלובלי לחודש אוגוסט עלה מעט. קצב ההתרחבות בסחר העולמי מוסיף להאט.

נתוני הצמיחה לרבעון השני בארצות הברית עודכנו כלפי מעלה ועומדים על 3.8 אחוזים. נתוני שוק העבודה לחודש אוגוסט הוסיפו להצביע על היחלשות, כאשר תוספת המשרות באוגוסט הייתה נמוכה משמעותית מהתחזיות וכן עודכנו כלפי מטה נתוני החודשים יוני ויולי. שיעור האבטלה המשיך לעלות והגיע לכ-4.3 אחוזים. בגוש האירו ניכר שיפור קל במדדי הסנטימנט, כאשר השיפור בולט במדינות המובילות בגוש ובעיקר בספרד. בסין נרשמה התאוששות מסוימת בפעילות לאור הרגיעה במלחמת הסחר והיקף ייצוא הסחורות בסין שומר על רמה יציבה.

בארצות הברית האינפלציה דביקה ושיעורה על פי המדד הכללי בחודש אוגוסט עלה ל-2.9 אחוזים. מדד הליבה של המחירים לצרכן נותר ללא שינוי על 3.1 אחוזים. בגוש האירו, רכיב השירותים ממשיך להתמתן ולתמוך בהאטת האינפלציה, בקריאה הסופית לחודש אוגוסט האינפלציה נותרה ללא שינוי ברמה של שני אחוזים ומדד הליבה נותר ללא שינוי ברמה של 2.3 אחוזים. הפדרל ריזרב הוריד את הריבית ב-25 נקודות בסיס בהתאם לצפי, והבנק המרכזי האירופי הותיר את הריבית פעם נוספת ללא שינוי. סיכום הדיונים המוניטריים שהתקיימו לקראת החלטה זו יפורסם ב-12 באוקטובר 2025, והחלטת המדיניות המוניטרית הבאה תתפרסם ביום שני, ה-24 בנובמבר 2025.